Français

Français

English

English

العربية

العربية

tunisie_Banques: L’année 2022 est désormais l’exercice de référence pour le secteur

- 06 novembre 2023 / Actualité / 1182 / Hejer

Les banques, le cœur du financement des entreprises tunisiennes, font face à une longue série de défis inédits. Leur rentabilité a attiré les foudres des critiques, la majorité ne pouvant pas accepter que les établissements de crédits puissent réaliser autant de gains alors que l’économie est en panne de croissance. La plus haute autorité du pays semble partager ce point de vue, ajoutant une couche d’incertitudes sur les possibles mesures qui seraient prises.

Un secteur qui pèse plus de 134 milliards de dinars

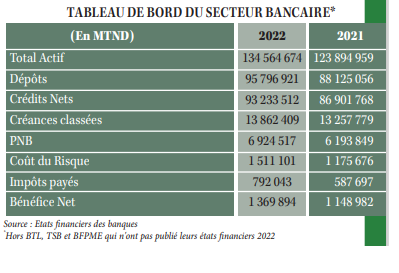

Le secteur bancaire n’a jamais eu une année aussi bonne que 2022. Les données que nous avons collectées des états financiers 2022 de 19 banques résidentes (la BTL, TSB et BFPME n’ont pas publié leurs comptes à la rédaction de ce papier) montrent un actif total du secteur de 134 564 MTND, en hausse de 8,6% en rythme annuel. L’actif des banques représente 93,5% du PIB 2022.

Cet actif est essentiellement composé de dépôts qui ont totalisé 95 796 MTND, soit 7 671 MTND supplémentaires collectés au cours de l’exercice. C’est une progression notable, qui reflète le succès de la politique monétaire de la Banque centrale de Tunisie (BCT). La hausse du taux directeur a réussi à accumuler les dépôts et à reporter les projets à une date future, durant laquelle le crédit coûtera moins cher. Cela a permis de maîtriser relativement l’inflation, préparant le terrain à un mouvement baissier des taux qui serait amorcé au second semestre 2024. Ce comportement signifie aussi que l’octroi net de crédits suit une cadence plus faible. C’est effectivement le cas, avec une hausse de l’encours net des crédits de 6 332 MTND pour s’établir à 93 233 MTND.

Pas encore assez de provisions

Cette évolution des bilans des banques, qui n’est pas nouvelle, devrait améliorer encore leur profil de risque. D’ailleurs, le ratio crédits/dépôts s’est situé à un niveau comparable à celui de 2021, soit 114%. Les chiffres montrent que le coût du risque global s’est élevé à 1 511 MTND, un bond de 28,5% en glissement annuel. Sur la période 2019- 2021, le provisionnement additionnel a totalisé 4 939 MTND, l’équi valent des résultats nets de ces mêmes banques sur la même période. Concrètement, c’est la conséquence du tour de vis réglementaire de la BCT et de la dégradation de la qualité de l’actif.

La Banque centrale de Tunisie a réitéré ses règles pour la distribution des dividendes : des ratios de solvabilité et Tier 1, après déduction du montant des dividendes à verser, dépassent les niveaux minimums réglementaires de 2,5% au moins et ce dans la limite de 35% des béné- fices de l’exercice. Les managers des banques seront donc responsa- bilisés par leurs actionnaires qui ne seront pas satisfaits de recevoir un moindre rendement, car leurs établissements ont soutenu les entrepreneurs. Tout cela ne tient pas compte du risque de l’Etat. Les émissions des bons de Trésor et des emprunts nationaux, largement souscrits par les banques, font que le risque des finances publiques se retrouve dans les bilans des banques. Ces titres, considérés sans risque à l’échelle locale, doivent subir une décote lorsqu’on évalue le secteur. C’est la raison pour laquelle les agences de notation tirent les sonnettes d’alarme quant à la santé réelle des banques. Le risque réel dépasse donc celui reflété dans les comptes. Les établissements de crédits ont encore de longues années de constitution de provisions afin de constituer le coussin de sécurité nécessaire à la bonne tenue de l’industrie financière.

Encore mieux que 2019

Ainsi, nous avons vu les revenus de portefeuilles augmenter de 25,7% à 2 002 MTND. Le Produit net bancaire consolidé a atteint 6 924 MTND en 2022 contre 6 194 une année auparavant. La marge d’intérêt a progressé de 7,4% à 3 490 MTND. Les commissions nettes ont rapporté 1 411 MTND.

Ce qui a changé, c’est la structure du PNB, avec la marge d’intérêt qui a contribué à hauteur de 50,4%, 200 points de base de moins qu’en 2021 en dépit de la hausse des taux. Les banques ont dû payer également de l’intérêt comme rémunération de l’argent qui est passé des dépôts à vue aux dépôts d’épargne. En même temps, les commissions nettes qui ont moins participé à la formation du bénéfice du secteur, représentent 20,4% du PNB en 2022 contre 21,6% en 2021. Les grands gagnants ne sont autres que les revenus des portefeuilles, qui ne sont pas récurrents. De plus, les charges générales d’exploitation ont augmenté de 9,1% à 964,418 MTND, celles de personnel de 4,2% à 2 080 MTND. A noter que le résultat net du secteur pour 2022 est de 1 365 MTND contre 1 149 MTND en 2021. C’est quasiment la performance de 2019, jusque-là année de référence en termes de profitabilité.

Quel impact pour le nouveau taux d’impôt sur les sociétés ?

L’exercice 2023 a bien commencé pour le secteur, avec les mêmes tendances que 2022. Le PNB semble encore se transformer, avec davantage de poids pour les salles de marché. Cela ne va pas impacter la rentabilité.

Au premier semestre, le PNB des 12 banques cotées à la Bourse de Tunis s’est apprécié de 10,8% à 3 309 MTND. La marge d’intérêt a représenté 47,6% et les commissions nettes en produits 19,5%, les deux en baisse par rapport à 2022. Elles ont laissé le terrain en faveur des revenus de portefeuilles, qui ont pesé 32,9% du PNB. Le résultat net s’est élevé à 788,045 MTND contre 766,963 MTND au terme des six premiers mois de 2022.

Néanmoins, les 4% supplémentaires d’impôts sur les sociétés vont mettre de la pression sur les profits. Si nous prenons les banques de la cote, nous constatons que l’impôt payé en six mois est de 376,085 MTND, ce qui correspond à un taux d’IS effectif de 47,7%. Ainsi, au titre de cette période, les banques paieront 31,522 MTND, ce qui signifie que les bénéfices de cette période vont reculer de 1,4% à 756,523 MTND.

Il est fort probable donc que les bénéfices diminuent au terme de cette année. L’impact n’est donc pas négligé et les dividendes servis devraient suivre le même trend. Nous sommes quasiment sûrs que 2022 restera l’exercice de référence encore pour quelques années.

Article disponible dans le Spécial Finance du Mag de l’Economiste Maghrébin du mois d’octobre 2023

source: https://www.leconomistemaghrebin.com